拓普集团自 1983 年创立,总部在中国宁波,在汽车行业中专注笃行 40 余年。集团设有动力底盘系统、饰件系统、域想智行和电驱四大事业部, 致力于汽车动力底盘系统、饰件系统、智能驾驶系统等领域的研发与制造。 集团从始至终坚持研发与创新,拥有支持全球项目的研发中心和装备领先的试 验中心。

产品平台化战略持续推进。据公司官网,公司已拥有 9 大系列产品, 即汽车 NVH 减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理 系统、底盘系统、空气悬架系统、智能驾驶系统、执行器。据公司 2023 年 年报披露,公司产品单车配套金额约 3 万元,且公司产品线仍具备扩大空 间。

公司 Tier0.5 级合作模式持续推进,为客户提供全产品线的同步研发及 供货服务。据公司公告,在国内市场,公司与华为-赛力斯、理想、奇瑞、 长城、小米、比亚迪、吉利等车企的合作进展迅速,单车配套金额不断的提高。在国际市场,公司与美国的创新车企 A 客户以及 FORD、GM、STELLANTIS 等传统车企均在新能源汽车领域展开全面合作。 公司 IBS 项目、EPS 项目、空气悬架项目、热管理项目、智能座舱项目 分别获得一汽、吉利、华为-赛力斯、理想、比亚迪、小米、上汽、东风等 客户的订单,为公司长远发展奠定基础。

业务网络全球化,产能布局持续推进中。据公司官网,全世界内设立 50 余家子公司,包括 5 个研发技术中心及 70 多个制造工厂及多个技术上的支持 中心和仓储物流中心,建立了全球化的业务网络。 国内:据公司公告,依据公司新接订单情况,结合对未来新能源汽车渗 透率的预判,公司继续实施产能布局。杭州湾六期、七期及重庆工厂、湖州 工厂、安徽寿县工厂约 1100 亩工厂陆续建成投产。截至 2024 年 4 月,杭 州湾八期、九期及西安工厂、墨西哥工厂也加快规划实施。 国际:公司将加大墨西哥的投资力度,已经租赁厂房约 10 万平米,波 兰工厂也计划逐步扩大产能,以实现用户扩产的需求。

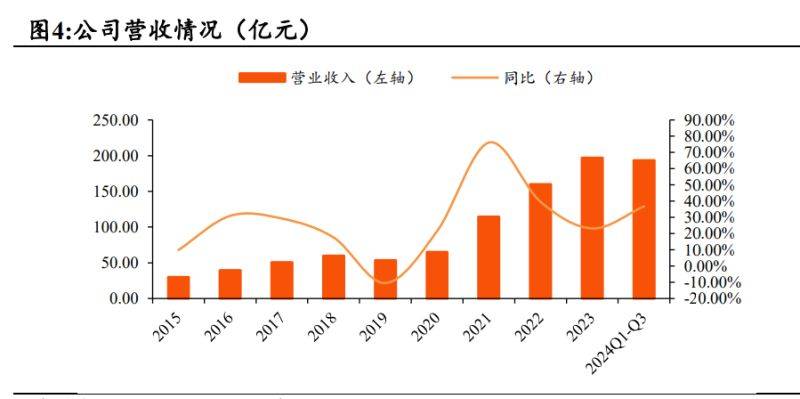

下游优质客户持续放量,公司营收稳健增长。据 iFind,公司 2023 年实 现营收约 197.01 亿元,同比约+23.18%,2015~2023 年 CAGR 约为 26.49%。 2024 年 Q1~Q3 公司实现盈利收入约 193.52 亿元,同比+36.75%。主要系公司凭 借 Tier0.5 平台型供应商的优势持续开拓客户和产品。据公司公告,公司下 游客户包括某国际著名电动车企、吉利汽车、华为、比亚迪、上汽通用、一 汽集团、蔚来、小鹏、理想、小米等国内外知名车企,相关这类的产品也覆盖传统 燃油车和新能源电动车的众多热销车型。随着新能源电动车市场持续增长 和下游客户订单的持续放量,公司汽车零部件业务收入呈较快增长态势。

分产品看,减震器和内饰功能件销售是公司传统核心业务,2021-2023 年占汽车零部件业务收入的比重分别为 62.86%、60.85%、58.07%。随着底 盘系统、汽车电子、热管理系统业务的持续开拓,传统核心业务占比有所下 降。

分地区看,公司海外出售的收益占比 2021~2023 分别为 25.02%、29.03%、 30.82%,呈增长态势,主要销往欧美市场。 海外市场客户一般对标海外供 应商同种类型的产品价格,而海外供应商价格相比来说较高,因此海外市场客户对产品 定价的接受度也较高,故汽车零部件业务海外毛利率整体高于国内。2023 年,海运运费同比下降致使部分出口产品降价,以及毛利率相比来说较低的内饰 功能件出口比重增加,导致海外销售毛利率有所下降。

2016-2019 年毛利率、净利率波动下行,2020 年后净利润率在 10%-12% 波动。受原材料涨价、乘用车行业需求下行影响,公司 2015 年至 2019 年 利润率水平整体下行。2020 年后,伴随营收规模扩大、议价能力有所提升, 公司净利润率基本保持在 10%-12%之间波动。2021-2023 年迎来持续修复, 主要系得益于底盘系统规模效应释放带动毛利率持续上行。 公司期间费用率稳中有降,由 2015 年的 13.92%降至 2024 年 Q1~Q3 的约 8.68%。 生产端,公司通过智能制造战略,不断的提高工厂数字化水平及自动化程度,减少相关成本;管理端,公司采取事业部架构及标准化管理体系,实现流程 效率提升,以此来降低成本。 公司归母净利润 2023 年实现约 21.51 亿元,同比约+0.27%,2015~2023 年 CAGR 约 23.06%。2024 年 Q1~Q3 公司实现归母净利润约 22.34 亿元, 同比+39.89%。

以特斯拉、宇树为代表的国内外企业纷纷布局人形机器人赛道,推动 技术进步和产业化落地。据财联社,特斯拉推出的新一代 Optimus 的灵巧 手自由度由 11 个提升到 22 个,Figure 02 上搭载的第四代机械手具备 16 自 由度,拥有与人类相当的力量,能完成许多近似人类的工作。机器人内部 的电池组容量提高了 50%至 2.25KWh。 人形机器人正处于 0 到 1 的阶段,2025 年有望成为量产元年。据上海证券报,在 2025 年 1 月 30 日的财报电话会上,特斯拉更新了人形机器人 量产指引:2025 年目标生产 1 万台机器人,产能第一步扩至每月 1000 台, 到 2026 年每月产能达到 1 万台,2027 年每月产能达到 10 万台。据中国金 融信息网援引上海证券报 2025 年 2 月消息,Figure 计划在未来四年交付 10 万台人形机器人。远期看,据新浪科技援引快科技数据,马斯克预测未来机 器人与人类的比例可能达到 5:1,全球将有 300 亿机器人运行。

据前瞻产业研究院预计,2029 年,中国人形机器人市场规模有望扩大 至 750 亿元,占据全球市场的 32.7%,到 2035 年有望达到 3000 亿元;全 球人形机器人市场规模预计将从 2023 年的约 21.6 亿美元提升至 2029 年的 约 324 亿美元。

参考特斯拉 Optimus,人形机器人价值量主要分布在 FSD 系统、AI 芯 片、执行器、灵巧手肢体骨骼这几个部分。据宁波市机器人行业协会的资 料: 1)FSD/AI 芯片:特斯拉核心竞争力,单机价值量约为 50000 元,成本 占比约为 26.5%; 2)旋转执行器:总成产品,将由第三方供应,包含谐波减速器(或者类谐波的新型减速器)、无框力矩电机、力矩传感器、编码器、轴承等主要 部分,成本占比约为 23%; 3)线性执行器:总成产品,将由第三方供应,包含行星滚柱丝杠、无 框力矩电机、力矩传感器、编码器、轴承等主要部分,成本占比约为 28%; 4)灵巧手:包含空心杯电机、行星齿轮箱、传感器、滚珠丝杠等,成 本占比约为 7%; 5)肢体骨骼:力学结构件,成本占比约为 13%。

第三方供应的非总成零部件中,无框力矩电机(14.84%)、行星滚柱丝 杠(14.84%)、谐波减速器(7.42%)、力矩传感器(7.42%)、编码器(4.45%)、 空心杯电机(3.82%)占比较大。

据拓普资讯,凭借在智能刹车 IBS 项目积累的各项技术能力,包括软 件、电控、驱动、电机、减速机构、传感器等,公司切入机器人电驱系统及 其他相关这类的产品。该业务将打造拓普集团新的增长极。 公司在机器人执行器业务领域具备优势:1)具备永磁伺服电机、无框 电机等各类电机的自研能力;2)具备整合电机、减速机构、控制器的经验; 3)具备精密机械加工能力;4)具备各类研发资源及测试资源的协同能力。 据公司公告,2023 年,公司成立电驱事业部,进行机器人执行器的研 发。机器人执行器是机器人的核心部件,最重要的包含直线执行器和旋转执行器 两类,为模拟人类各种运动的协调性与多自由度灵活性,需要同时满足轻量 化、小型化及低功耗的技术指标,机器人执行器需要突破很多工程设计极限, 实现各类电机、减速机构、传感器、编码器、驱动器、控制器的优化集成及 通讯,因此结构较为复杂、技术非常密集。公司研发的机器人电驱执行器和旋转执行器,已经多次向客户送样,获得客户认可及好评,项目进展迅速。每台 机器人需要数十个运动执行器,单机价值约数万元人民币,市场空间较大。

为满足市场需求,公司 2 条电驱系统生产线 日正式投 产,年产能为 30 万套电驱执行器。新增产能也已经启动规划设计。

据QYResearch,2023年全世界汽车悬挂减震器市场规模约130.9亿美元, 预计 2030 年将达到 165.4 亿美元,2024~2030 年 CAGR 约 3.6%。据 Motor Intelligence,2024 年全球内饰件市场规模约 1324.3 亿美元,预计 2029 年将 达到 1676.5 亿美元,2024~2030 年 CAGR 约 4.83%。 据公司公告,一台汽车需要配两套内饰(包含 1 套舱内饰件、1 套舱外 饰件),其中,舱内饰件包括顶棚、主地毯、衣帽架等,舱外饰件包括隔音 隔热件、行李箱隔音件等。 公司在 NVH 业务领域已具备行业领头羊,今后将持续保持竞争优势、 提升市场占有率,为公司的长远发展保驾护航。根据中国汽车工业协会数据显 示,2021 年公司减震器在国内市场排名第一,在全球市场排名第二。

据 Fortune BusinessInsights,2023 年全世界汽车底盘市场规模约为 1476.8 亿美元,预计该市场从 2024 年的约 1616.6 亿元增长到约 2032 年的 4396.2 亿美元,2024~2032 年 CAGR 约为 13.3%。 据公司公告,对轻量化底盘系统零部件来说,一台汽车需要配一套底盘 系统模块(包含 1 套轻量化副车架、1 套轻量化悬挂系统、1 套轻合金转向节)。

据公司公告,公司在底盘系统领域布局多年,2017 年收购福多纳的副 车架业务,加强完善了公司底盘系统产品线,形成“铝合金+高强度钢” 双重布局,协同效应明显地增强。公司是全球少数具备独立研发底盘系统模块 的零部件企业,同时掌握高强度钢和轻合金核心工艺,布局锻造工艺、真空 精密压铸工艺、差压铸造工艺、挤压铸造工艺、高压压铸工艺和低压压铸工 艺等六大工艺。近年来,公司积极拓展了多家国内外优质客户的中高端车型 的底盘系统模块配套项目。 公司将把握新能源汽车的发展的新趋势,逐渐完备悬架系统、副车架、转向 节等轻量化底盘系统模块产品,提高单车配套价值。公司底盘销售均价由 2021 年约 935 元提升至 2024Q1 约 1095 元,价格提升约 17.11%。

据公司公告,公司汽车电子科技类产品最重要的包含空气悬架、智能刹车系统 IBS 和电子线 年成立汽车电子系统事业部,2013 年完成第 一代EVP研发并小规模生产,2017年完成升级换代,进入推广和量产阶段。 公司 EVP 技术能力已经很成熟,先后研发三代产品,逐步打破进口产品垄断 地位,为客户创造了价值。汽车智能刹车系统(IBS)是实现无人驾驶的关 键系统。市场 IBS 系统渗透率较低,主要生产商为博世和大陆。其中 2017 年博世首先于欧洲生产智能助力器—iBooster,大陆于 2016 年在德国工厂 率先实现其智能制动系统—MKC1 量产。公司研发团队紧跟行业前沿,对 产品不断迭代并实现自主可控,经客户验证已达到业内领先水平,并获得了 多家主机厂订单,将投入批量生产。 公司将在电子真空泵和智能刹车系统的基础上,利用积累的有关技术 积极向外扩展,开发出更多符合汽车智能化发展的新趋势的电子科技类产品,以满足国 内外整车主机厂对汽车制动系统的安全需求。公司汽车电子销售均价由 2021 年约 265 元提升至 2024Q1 约 3544 元,价格提升约 1237.36%。主要由 于汽车电子科技类产品迭代使得价格提升。

公司依托汽车电子领域的深厚积淀,在智能刹车系统 IBS 的技术的基 础上横向拓展开发出热管理系统,实现第一代产品的批量供货。公司的热管 理产品主要为热泵系统总成,应用于新能源汽车的空调系统。公司已研发 出第二代产品,能够给大家提供水侧、剂侧独立的部分集成方案,也能够给大家提供高度 集成方案,有效实现用户的不一样的需求,产品可大范围的应用在各类型客户的整车 之上。

《拓普集团(601689)拓普集团首次覆盖深度报告:智能汽车+机器人部件双产业高质量发展,全球化布局持续推进-甬兴证券[王琎,狄德华]-20250315【22页】》

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

周一至周日 7:30-17:00